1929년 9월 3일 다우지수는 381로 사상 최고치를 기록하게 된다. 1920년대 내내 계속 주가가 우상향 해서 마치 지금의 그것처럼 미국 주식 불패론이 지배하고 있던 월가는 그 뒤 약 한 달 반 동안 10% 정도의 하락을 아름다운 조정이라 부르며 저가 매수 찬스라고 생각하고 있었다.

하지만 10월 24일 검은 목요일, 그리고 검은 월요일과 검은 화요일이 이어지며 11월 13일 지수는 고점 대비 반토막에 가까운 198까지 추락하게 된다.

대공황의 시작이었다.

어쨌든 모든 것은 극복되기 마련이다.

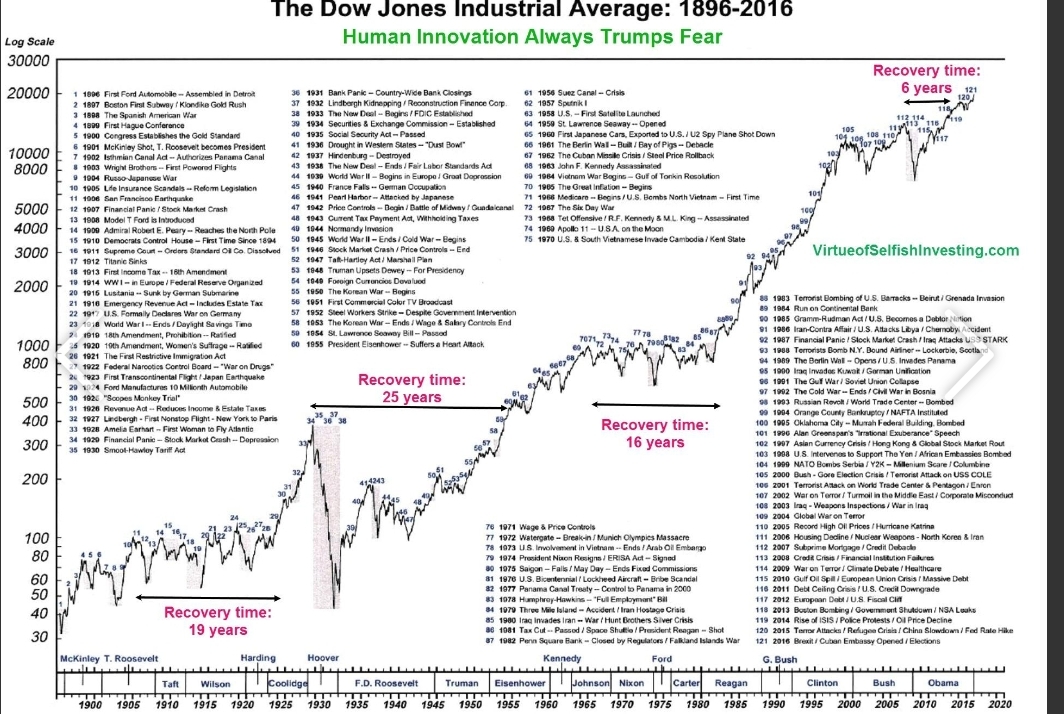

1929년부터 1933년까지로 이야기되는 대공황도 미국민들 뿐 아니라 전 세계에 엄청 난 고통과 영향을 주고 지나간 일이 되었다.

당시 미국인 10만 명 정도가 생활고로 소련 이민을 신청했다고 하니 지금은 상상이 안 갈 정도의 일이었을 것이다.

원인은 당시 미국과 유럽의 다양한 정치 경제적인 요인과 경제 주체들의 탐욕, 빈부 격차 그로 인한 과잉생산과 과잉 제고 등의 요인이 있었을 것이다.

시련은 교훈을 남기고

원인이야 어찌 되었든, 그런 위기가 왔을 때 금융시스템이 방파제가 되지 못하고 오히려 방화범이 되었다는 교훈으로부터 1933년 카터 글래스와 헨리 스티걸 두 명의 의원은 글래스 스티걸법(1933년 은행법)을 제정하게 된다.

당시 두 의원은 1929년 미국에서 발생한 주가 폭락과 경제 대공황은 상업은행(CB)의 나태하고 방만한 경영과 이를 규제할 수 있는 제도적 장치가 없었던 것이 원인이라고 생각했다. 이에 투자은행과 상업은행을 분리해 상업은행이 고객의 예금으로 주식투자를 할 수 없도록 했으며, 은행과 증권사의 사내 겸영은 물론 계열 관계도 맺지 못하도록 했다. 즉, 어느 한 금융업종에서 혼란이 발생해도 대공황 때처럼 다른 업종으로 혼란이 확산되는 것을 막기 위해 업종들 사이에 칸막이 규제를 도입한 것이다.

십 수년을 이어온 상승장에서 당시 상업은행들은 고객의 예탁금으로 주식을 매입해서 손쉽게 이익을 불려 가고 있었다. 이런 상태에서 단기간 50% 이상 , 공황 기간 동안 80%를 넘는 하락은 대다수 은행의 도산을 불러왔고 은행의 도산은 경제에 더 큰 타격을 주는 악순환을 불러오게 됐던 것이다.

탐욕은 '자유롭고 건전한 경쟁'이라는 옷을 입고 나타난다.

그 뒤로도 대공황은 많은 경제학자들의 화두가 되어 나라면 이렇게 했을 텐데, 나라면 더 잘했을 텐데 하며 수많은 사후약방문이 등장하게 된다.

특히 노벨경제학상을 수상한 프리드먼은 대공황 초기에 은행들에게 충분한 통화를 공급했다면 그렇게 큰 대공황까지는 가지 않았을 것이란 주장을 하게 된다.

프리드만이 제공한 이러한 논리와 MMT로 불리는 현대 통화론자들의 논리 그리고 월가의 탐욕이 만나면서 이들은 지속적으로 글래스 스티걸법의 폐지를 주장하게 된다. 그리고 이 것이 지금의 과다 유동성, 인플레이션으로 인한 경제 위기의 출발점이기도 하다.

1990년대 들어서면서 월가의 집요한 작업이 계속되었고 드디어 1999년 빌 클린턴 대통령 당시 앨런 그린스펀 연방준비제도(Fed) 의장이 취임한 이후 은행과 증권, 보험이 서로 경쟁할 수 있도록 하는 등 금융 규제 완화를 내용으로 한 '그램리치-블라일리 법(Gramm-Leach-Bliley Act)'이 제정됐고, 이로 인해 글래스-스티걸법은 66년 만에 폐지됐다.

글래스-스티걸법의 폐지는 2008년 서브프라임 모기지론 사태를 불러오고

그 엄청난 세계사적 파동이 전해준 유일한 교훈을 폐지한 후과는 엄청났다. 거칠 것이 없어진 월가는 앞다퉈 파생상품을 만들고 투자하고 레버리지를 키워나갔다. 그리고 결국에는 2008년 서브프라임 모기지발 금융위기가 터지게 된다.

그리고 이때의 구세주가 바로 글래스-스티걸법 폐지를 뒷받침해준 프리드먼의 충분한 통화공급론이었다.

사실 이때 무제한의 통화 공급이 이루어지지 않았으면 리먼뿐만 아니고 미국의 대부분의 금융기관들은 대공황 수준으로 도산했을 것이다. 이런 결과를 놓고 보면 대공황 직후 제정된 글래스-스티걸법은 매우 통찰력 있는 법안이었다는 것을 알 수 있었다.

그리고 프리드만의 충분한 통화공급 이야기도 사후대책이라는 측면에서 틀리지 않은 것으로 보일 수도 있다. 하지만 정말 그럴까? 그 참화를 점점 키우면서 뒤로 미룬 것은 아닐까?

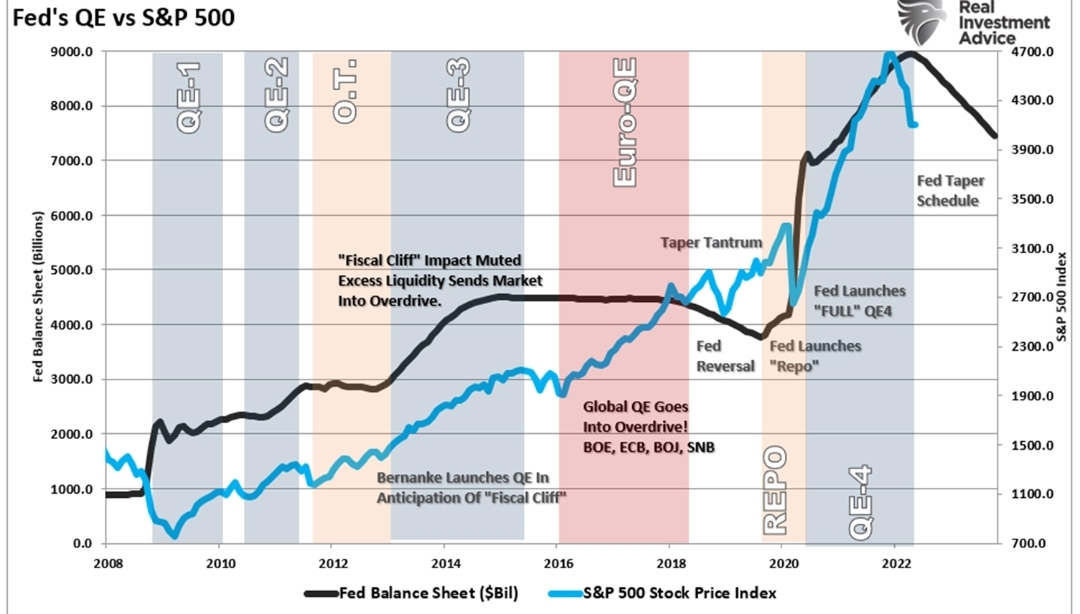

프리드만이 맞았다면 양적완화라는 이름의 충분한 통화공급은 1차, 부족하다면 2차로 끝났어야 할 것이다. 하지만 QE는 3차까지 이어졌고 풀린 돈을 거둬들여야 할(QT) 시점에 COVID19로 인해 4차 QE까지 진행되면서 이제 경제는 QE 없이는 버틸 수 없는 상태가 됐고 물가는 하늘을 보고 치솟고 있다.

2008년의 금융위기는 해결되지 못하고 오늘날까지 계속되고 있는 것에 다름 아닌 것이다.

물론 러시아와 우크라이나의 전쟁, 예기치 못한 팬데믹의 영향이 있을 수 있을 것이다. 그러나 대공항이 남겨준 '금융으로 포장된 탐욕을 적절하게 제어하라'는 교훈을 잊지 않았다면, 글라스-스티걸법을 폐지하지 않았었다면 2008년부터 지금까지 무려 15년간 지속되고 있는 파동을 막을 수 있었을 것이다.

그럼 대공황으로 갈 것인가?

최근 10년 이상 미국 시장의 계속되는 상승으로 미국 시장 불패론에 빠져있는 투자자들이 많이 있다.

물가만 잡히면 주식은 다시 오를 것이라고 믿고 미국 물가동향에 매우 민감하다. 하지만 경제가 어찌 그리 단순할 수 있을까. 물가가 쉽게 잡히지도 않겠지만 물가가 잡히면 본격적인 경기침체가 시작될 확률이 더 높을 것이다.

금리도 마찬가지로

금리를 동결하거나 내리기 시작할 때는 물가가 안정되서가 아니라 경제가 더는 못 버틸 것이라는 판단이 섰을 때일 것이다.

분명한 것은 코스피도 다우도 팬데믹으로 풀린 통화량(QE4)에 의해 단 2년간 상승한 것만큼도 아직 다 토해내지 않았다는 것이다.

역사로부터 교훈을 얻지 못하면 항상

그 역사는 반복된다.

그것이 지금 일지 아니면 다음 일지는 알 수없지만....

#미국증시 #인플레 #대공황 #경제위기 #주가폭락 #검은목요일 #1933년금융법 #글래스스티걸법 #금융위기 #서브프라임모기지 #리먼사태

댓글